Общие положения

Несмотря на успехи в сдерживании пандемии во всем мире, она привела к перебоям в мировой торговле, перевозках и цепях поставок. Украинские события в 2022 году вызвали глобальный энергетический и продовольственный кризис и резкий рост цен на сырьё. Рецессия мировой экономики стала серьёзной помехой для развития индустрии холодильной цепи.

В 2022 году мировой рынок торгового холодильного оборудования переживал продолжающийся спад, вызванный инфляцией. Однако были и положительные моменты, рост ряда отраслей экономики в 2022 году подстегнул спрос на промышленное холодильное оборудование. К таким отраслям относятся здравоохранение, информационные технологии (ИТ), электронная коммерция, возобновляемая энергетика и электрический транспорт. За время пандемии эти отрасли, связанные с цифровыми услугами, онлайн-торговлей, чистой энергетикой и экологически чистыми перевозками, обеспечили двузначный рост рынка промышленного холодильного оборудования. Хорошие показатели демонстрировал и рынок транспортного рефрижераторного оборудования.

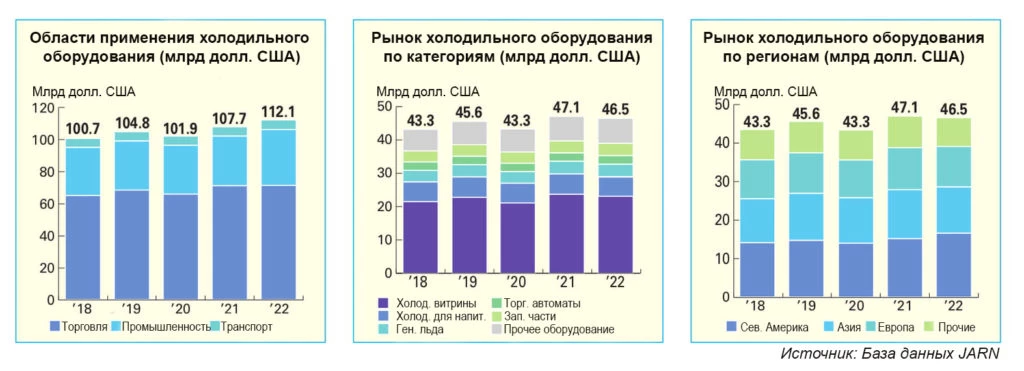

По оценке JARN, в 2022 году мировой рынок холодильного оборудования (с учётом таких сегментов, как монтаж и сервисное обслуживание) достиг объёма в 112,1 миллиарда долларов США, что на 4% больше показателя 2021 года. При этом на коммерческий сегмент пришлось 71,2 миллиарда долларов, на промышленный — 34,8 миллиарда, доля рефрижераторного транспорта составила 6 миллиардов долларов.

Что касается распределения спроса по регионам, то крупнейшим потребителем холодильного оборудования остается Северная Америка с объемом 16,6 миллиарда долларов США. На второе место, опережая Европу, вышла Азия с 12 миллиардами долларов. Объем европейского рынка составил 10,5 миллиарда. На долю прочих регионов приходится 7,5 миллиарда долларов.

Обзор мирового рынка холодильных витрин

В силу ограничений по объёму сосредоточимся на тенденциях мирового рынка холодильных витрин.

Сегмент коммерческого холодильного оборудования для гостиниц, ресторанов, кафе и розничной торговли продуктами питания испытал существенное падение в 2020 году. Однако в 2021 году спрос на холодильное оборудование стал уверенно восстанавливаться. В 2022 году в Европе, Японии и Китае инвестиции в оборудование стали более осторожными, что ослабило спрос на коммерческое холодильное оборудование.

В частности, на некоторых крупных рынках, таких как Европа, Япония и Китай, значительно снизились инвестиции в проекты больших супермаркетов.

На мировом рынке коммерческого холодильного оборудования сегмент холодильных витрин оценивается в 23,1 млрд долл. США, сегмент оборудования для охлаждения напитков — в 5,9 млрд долл. США, машин для производства льда – в 3,7 млрд долл. США, прочего оборудования, включая холодильники, морозильники и конденсаторные блоки — в 7,5 млрд долл. США, компонентов — в 3,7 млрд долл. США, торговых автоматов — в 2,6 млрд долл.

В 2022 году в Европе в целом спрос на холодильные витрины показал небольшой рост. Основная область применения холодильных витрин — супермаркеты и продуктовые магазины. Если смотреть на количество больших и средних супермаркетов, то крупнейшим европейским рынком для холодильных витрин является Германия.

Уверенный рост рынка оборудования для холодильных цепей в США, наблюдавшийся в 2021 году, в 2022 году замедлился в силу различных факторов, таких как инфляция, проблемы с цепочкой поставок, изменения потребительского поведения и конкуренция. Несмотря на это, рост рынка холодильных витрин в США в 2022 году выражается двузначным числом.

Индийский рынок промышленного холода в 2022 году вырос на 8% по сравнению с предыдущим годом. Но объем его в мировом масштабе невелик, он оценивается в 18 млрд рупий (234 млн долл. США). В последние пять лет совокупный темп его годового роста составлял 7—8%. Ожидается, что в следующие пять лет (с 2023 по 2028 годы) этот показатель увеличится до 8—9%.

Согласно прогнозу агентства Research and Markets, рынок логистики холодильных цепей в странах, входящих в Ассоциацию государств Юго-Восточной Азии (АСЕАН), вырастет более чем на 12% в период с 2022 по 2027 годы. Пандемия ударила по экономике и вызвала серьезные изменения в секторе логистики холодильной цепи, затронувшие регулярную деятельность, цепочки поставок, законодательное регулирование и рынок труда. Доля иностранных инвесторов в акционерном капитале теперь может составлять до 100%, раньше она не могла превышать 75%. Рынок также претерпевает существенную трансформацию.

По данным Китайской ассоциации индустрии холода и кондиционирования воздуха (CRAA), общий объем общественных холодильных хранилищ в Китае вырос в 2022 году на 7,7% по сравнению с предыдущим годом, а годовой рост рынка рефрижераторных грузовиков составил 11,4%. Однако сегмент холодильных витрин коммерческого назначения сократился на 12,7% по сравнению с 2021 годом. Сектор промышленного холода вырос за год на 7,5%.

По данным Японской ассоциации индустрии холода и кондиционирования воздуха JRAIA, в 2022 финансовом году (заканчивающемся в марте 2023 года) поставки холодильных витрин на японский рынок сократились на 8,8% по сравнению с 2021 финансовым годом и составили 248 452 единицы оборудования. Поставки компрессорно-конденсаторных блоков за то же время сократились на 11% — до 71 139 штук. Продажи холодильных шкафов коммерческого назначения выросли на 6,6% — до 213 088 штук, транспортных рефрижераторных установок – упали на 14,4% до 23 090 штук, водоохладителей – упали на 22,3 % до 5 717 штук, машин для производства льда – выросли на 3,6% до 62 623 штук.

Проблемы и возможности холодильной цепи связаны с процессом транспортировки и хранения продуктов, чувствительных к температуре. Проблемы вызваны неразвитостью инфраструктуры и законодательной базы, высокими ценами, воздействием на окружающую среду, низким уровнем осведомленности и образования во многих развивающихся странах. Возможности появятся по мере роста спроса, и приведут к появлению инноваций, внедрению экологичных решений, сотрудничеству и повышению уровня образования потребителей и ключевых игроков рынка.

Несмотря на проблемы рынка холодильной цепи в 2022 году, с восстановлением мировой экономики эту отрасль ждет большое будущее.

Рыночные тенденции

Пандемия, начавшаяся более трех лет назад, существенно изменила наши трудовые будни и повседневную жизнь. Совершенствование информационных технологий привело к развитию электронной коммерции, индустрия розничной торговли продуктами питания и их распределения переживает глубокую трансформацию. Это открывает небывалые возможности для сегмента морозильного оборудования. Глобальные экологические проблемы становятся все более серьезными, что затрудняет распространение морозильных технологий.

Небольшие магазины в развитых странах

Пандемия нанесла тяжелый удар по индустрии торговли продуктами питания и их распределения, но, с другой стороны, она дала толчок инновациям, и восстановление идет полным ходом. В развитых странах, таких как Япония, государства Европы, США, количество крупных торговых центров и супермаркетов, судя по всему, не увеличивается, и даже наоборот, уменьшается, в то время как небольших супермаркетов и продовольственных магазинов становится всё больше. Основная причина этого – изменение потребительского поведения, а также введение в некоторых крупных городах запретов для частного автотранспорта, что затрудняет поездки в крупные супермаркеты за продуктами. Ещё одна причина – строгие правила в отношении коммерческого использования больших участков земли, установленные в ряде стран. Увеличение числа небольших магазинов заставляет производителей уделять больше внимания соответствующему холодильному оборудованию.

Кроме того, во многих странах доставка товаров на дом понемногу теряет популярность, и в результате развитие инфраструктуры небольших магазинов получает второе дыхание. Рынок оборудования для холодильной цепи развивается в направлении миниатюризации торговых точек.

Природные хладагенты

Начиная со второй половины 2022 года, европейская экономика демонстрирует тенденцию к снижению, вызванную украинским кризисом. Растущие цены на энергоносители, сырье, биржевые товары и т. д. привели к замедлению на рынке холодильного оборудования. Однако Европа по-прежнему задает стандарты бережного отношения к окружающей среде.

Европейская холодильная индустрия уделяет пристальное внимание путям ускорения декарбонизации. В ближайшее время вступит в силу новый Регламент по фторсодержащим парниковым газам (Ф-газам). Соответственно европейская индустрия холодильного оборудования сосредотачивается на использовании природных хладагентов, таких как CO2 и пропан (R290) для сокращения парниковых выбросов.

Другие хладагенты с низким потенциалом глобального потепления (ПГП) также вызывают большой интерес. Некоторые страны отдают предпочтение гидрофторолефинам (ГФО), однако серьезным препятствием для их распространения является обсуждение проблемы пер- и полифторалкильных соединений (ПФАС).

Энергосбережение

Энергосберегающая инверторная технология привлекает все больше внимания, особенно в условиях растущих цен на электроэнергию. Спрос на такое оборудование высок, и холодильное оборудование на природных хладагентах, использующее инверторную технологию, становится «гвоздем» многих крупных отраслевых выставок.

Европейская Директива по экодизайну не только предъявляет требования к энергоэффективности, но и ставит другие задачи. Применение инверторной технологии в холодильном оборудовании — это важная тенденция, за которой необходимо следить. Холодильная индустрия отличается от индустрии кондиционирования воздуха, степень распространения инверторов в холодильном оборудовании остается невысокой, а клиенты больше ценят надежность и качество обслуживания.

«Умные»/цифровые магазины

«Умные» магазины призваны решить проблему нехватки рабочей силы в индустрии торговли во всем мире. Особенно остро эта проблема стоит в Европе, Японии и США, где активно внедряются «умные»/цифровые магазины, использующие искусственный интеллект и Интернет вещей (IoT). Многие крупные игроки разработали стратегические планы по развитию больших и малых «умных» магазинов, а также по созданию собственных брендов в секторе холодильной цепи. Они стремятся выделиться на фоне конкурентов и получить полный контроль над свежестью продуктов в холодильной цепи с помощью Интернета вещей, искусственного интеллекта и облачных решений. Предполагается, что в будущем при покупке продуктов потребитель будет обращать внимание не только на бренд самого товара, но и на бренд используемой системы управления свежестью. Уже сейчас многие потребители в развитых странах уделяют серьёзное внимание продовольственной безопасности, и появление заслуживающих доверия брендов, гарантирующих качество и свежесть продуктов, имеет большой рыночный потенциал.

Среди «умных» решений, призванных обеспечить оптимальный уровень энергоэффективности, комфорта и устойчивость розничных магазинов, можно выделить S-cubo от Panasonic, TechX от Hussmann, а также проекты, реализуемые Viessmann и Danfoss по индивидуальным требованиям заказчика.

Растущий спрос на быстрозамороженные продукты

Быстрый темп жизни и более высокая степень разделения труда в странах с развитой экономикой способствуют стабильному росту спросу на питательную и удобную в употреблении быстрозамороженную еду.

Холодильное оборудование для быстрой заморозки продуктов стало еще одним центром внимания. Спрос на быстрозамороженную еду растет, и он особенно велик в экономически развитых странах, где потребители отдают предпочтение полуфабрикатам, не требующим много времени на готовку.

Крупнейшим производителем быстрозамороженных продуктов в мире являются США. По объёму потребления на втором месте после Соединённых Штатов идёт Европа. Япония занимает третье место, являясь крупнейшим потребителем быстрозамороженной еды в Азии. В ряде стран Юго-Восточной Азии представители молодого поколения меняют свои гастрономические привычки.

Японские компании стали пионерами на рынке азиатской еды в США и Европе, рассчитывая занять на нём доминирующее положение. Многие пищевые компании из Японии размещают морозильные заводы по всей Азии, что способствует открытию фабрик по производству холодильного оборудования в азиатских странах. Это позволяет ожидать увеличения продаж оборудования для холодильной цепи.

Потенциал рынков Юго-Восточной Азии

Рынок холодильной цепи в Юго-Восточной Азии определяется как рынок логистических услуг, включающих хранение и транспортировку чувствительных к температуре товаров, таких как продукты питания, напитки, фармацевтическая продукция и химикаты. В последние годы этот рынок быстро растет благодаря увеличивающемуся спросу на товары, нуждающиеся в контроле температуры, а также совершенствованию холодильных технологий и методов транспортировки.

Традиционные розничные магазины в странах Ассоциации государств Юго-Восточной Азии (АСЕАН), таких как Вьетнам, быстро заменяются современными супермаркетами. В условиях продолжающегося совершенствования холодильной цепи, всё большее число вьетнамских покупателей отдаёт предпочтение супермаркетам. В дополнение к выросшей за последнее время капитализации розничной торговли увеличивается и объем иностранных инвестиций.

Рынок холодильной цепи в Юго-Восточной Азии динамично развивается и растет под влиянием таких факторов, как: рост электронной коммерции, преобразующий индустрию розничной торговли и распределения продуктов питания и увеличивающий спрос на охлажденные и замороженные продукты; расширение халяльной пищевой индустрии, нуждающейся в контроле над температурой продуктов, поскольку она обслуживает большое количество мусульман по всему региону; влияние пандемии, увеличившее потребность в продуктах, нуждающихся в холодильном хранении, таких как лекарства и вакцины; внедрение мер регулирования и стимулирования для низкотемпературной логистики, направленных на защиту окружающей среды и экономию энергии.

Комплексные решения

Прибыль, которую можно получить непосредственно от продажи оборудования, ограничена. Для дальнейшего увеличения доходов производители активно предлагают комплексные решения.

Пример такого решения — использование гибких подходов для комплексного сопровождения на всех этапах — от проектирования до технического обслуживания. Для удовлетворения запросов клиента производитель берет на себя разработку проекта, подбор и монтаж оборудования, а также техническое обслуживание и текущий ремонт с использованием новейших технологий, таких как Интернет вещей. Кроме того, заказчиков консультируют по вопросам повышения энергоэффективности холодильных систем и уменьшения количества вредных выбросов.

Другой пример — предоставление заказчику оборудования, которое может удовлетворить сразу все его потребности в холодильной технике, обогревателях, вентиляционных системах, кондиционерах, кухонном оснащении, освещении и сигнализации.

Подобные комплексные решения позволяют производителям установить с потребителем долговременные отношения, приносящие стабильный доход.

Китай

Логистика холодильной цепи

Китайский рынок логистики холодильной цепи находится в фазе активного роста, его стоимость в 2022 году оценивалась в 637,1 млрд юаней (около 94,3 млрд долл. США), что на 11,8% больше показателя предыдущего года. По прогнозу Комитета по логистике холодильной цепи Китайской федерации логистики и закупок (CFLP), к 2025 году этот рынок вырастет до 868,6 млрд юаней (около 128,6 млрд долл. США). Доля продуктов питания во всей логистике холодильной цепи составляет около 90%, на фармацевтическую продукцию приходится около 9%, а на химикаты — около 1%.

Согласно «Докладу о развитии китайской торговли и логистики (2022)», выпущенному Министерством торговли Китая, объем спроса на услуги холодильной логистики продуктов питания в 2022 году составил около 320 млн тонн, что на 6% больше, чем в предыдущем году. На долю овощей пришлось 27,8%, на фрукты — 23,5%, мясо — 19,6%, молоко и молочные продукты — 7,1%, быстрозамороженные продукты — 5,5%.

Растет и медицинский сегмент логистики холодильной цепи, объем которого по данным входящей в CFLP Китайской ассоциации логистики в сфере здравоохранения (CHLA) составил в 2022 году 545,9 млрд юаней (около 80,8 млрд долл. США), продемонстрировав рост на 18,9% по сравнению с предыдущим годом.

В последние годы развитию логистики холодильной цепи в Китае способствует поддержка со стороны государственных органов. Например, Национальная комиссия по развитию и реформам (NDRC) предложила включить в план 14-й пятилетки программу развития логистики холодильной цепи, предполагающую формирование сети, охватывающей городские и сельские районы и соединяющей национальную холодильную цепь с международными для обеспечения экономического и социального развития. Кроме того, компания China Co-op опубликовала план развития логистики холодильной цепи продуктов сельского хозяйства, предусматривающий строительство 600 логистических центров для сельскохозяйственной продукции в уездах и 200 – в городах, а также 100 комплексов для промышленных товаров.

Холодильное хранение

В 2022 году суммарная емкость складов холодильного хранения в Китае оценивалась примерно в 63,09 млн тонн, что на 7,3% больше, чем годом ранее.

Склады холодильного хранения можно разделить по категориям исходя из поддерживаемой температуры. Низкотемпературные склады (от -30 до -23°C) наиболее распространены, их доля на рынке составляет примерно 62%. На втором месте по распространенности — среднетемпературные склады (от -23 до -10°C), занимающие около 12% рынка. Доля высокотемпературных складов (от -2 до +8°C) — около 11%. Наконец, еще почти 12% рынка занимают склады с контролируемой атмосферой (температура от +2 до +8°C).

Холодильные склады в Китае сосредоточены, в основном, в экономически развитых областях, таких как дельта реки Янцзы, дельта Жемчужной реки (Чжуцзян), район Бохайского залива. Больше всего таких объектов в прибрежных районах, таких как Шаньдун, Цзянсу, Шанхай и Чжэцзян, в то время как в Хубэе и Хэнане имеется значительный потенциал для роста.

Растет число холодильных складов, в больших масштабах внедряющих экологически безопасные и эффективные технологии. В целях защиты окружающей среды в Китае построено более 200 холодильных складов, использующих хладагенты с низким ПГП, такие как CO2. Суммарная вместимость этих объектов — около 6 млн тонн, что составляет примерно 10% от общего объема холодильного хранения. На многих складах внедрены системы управления, использующие автоматику и «умные» информационные технологии для повышения эффективности.

В число ведущих брендов систем холодильного хранения в Китае входят Bingshan, Gree, Haier Carrier, Jingkelun, Moon-Tech, Square, Snowman и Xingx.

Воздухоохладители

Существуют различные типы воздухоохладителей, такие как комбинированные, для крупных объектов гражданского строительства, с контролем состава воздуха. Они широко используются в холодильных складах и потребность в них растет. Тем не менее, в 2022 году китайский рынок воздухоохладителей пережил небольшое снижение, главным образом, из-за пандемии.

Ведущими брендами воздухоохладителей в Китае считаются Cabero, Kelvion, Moon-Tech, Quantum, и Snowman.

Рефрижераторный транспорт

На сегодняшний день Китай отстает от развитых стран по уровню использования рефрижераторного транспорта. Такой транспорт используется для перевозки всего 15% фруктов, 57% мяса и 69% морепродуктов.

В настоящее время в логистике холодильной цепи Китая задействованы автомобильные и железные дороги, суда и самолеты. По данным Комитета по логистике холодильной цепи (CCLC) CFLP, в 2021 году около 90% перевозок осуществлялись по автомобильным дорогам, около 8% — по воде, более 1% — по воздуху и около 1% — по железной дороге.

Соответственно, автомобильные рефрижераторы играют наиболее важную роль в индустрии рефрижераторных перевозок Китая. По данным CRAA, в 2022 году в стране насчитывалось 269 000 авторефрижераторов. Однако их продажи в 2022 году упали впервые за 10 лет, было продано всего 35 100 штук, на 23,7% меньше, чем годом ранее. При этом, по данным Zhongyuansheng Technology, доля машин с энергетическими установками нового поколения продолжает расти, в 2022 продажи таких авторефрижераторов выросли на 80% по сравнению с предыдущим годом и составили 2 915 штук.

Холодильные витрины

По данным CRAA, в 2022 году китайский рынок холодильных витрин демонстрировал тенденцию к значительному снижению. Продажи устройств этого типа составили 5,83 млн единиц оборудования, что на 11,9% меньше, чем годом ранее. В это число вошли 1,92 млн витрин для безалкогольных напитков (на 11,5% меньше показателя предыдущего года), 1,26 млн витрин для спиртных напитков (падение – более 20%), 430 тыс. витрин для медицинских препаратов (падение также более 20%).

Ведущими брендами холодильных витрин в Китае являются Aucma, Fukushima, Haier, Haier Carrier, Highly Nakano, Hiron, Hisense, Hussmann и Xingx.

Аппараты быстрой заморозки

За последние годы увеличилось разнообразие доступных типов быстрозамороженной еды, соответственно вырос и ее рынок. Рост на 73,3% в период с 2018 по 2022 годы сделал Китай самым быстрорастущим рынком замороженных продуктов питания. По данным iMedia, в 2022 году стоимость рынка оценивалась в 199,2 млрд юаней (около 29,5 млрд долл. США), что на 13,5% превысило показатель предыдущего года. Продажи аппаратов для быстрой заморозки продуктов питания в том же году достигли 2,3 млрд юаней (около 340,4 млн долл. США).

По методу заморозки аппараты делятся на воздушные, контактные, распылительные и погружные, по конструкции они бывают туннельного, спирального, флюидизационного и плиточного типов.

Ведущие бренды скороморозильных аппаратов на рынке Китая можно разделить на три группы. Первая группа – иностранные бренды, такие как Aero из Канады, Frigoscandia из Швеции, Marel из Исландии. Вторая группа – крупные китайские бренды, такие как Bingshan, Moon-Tech и Square. К третьей группе относятся малые и средние предприятия, выпускающие продукцию нижнего ценового сегмента.

Компрессорно-конденсаторные блоки

Компрессорно-конденсаторные блоки (ККБ), представляющие собой сочетание компрессора и конденсатора, широко используются для холодоснабжения холодильных складов, витрин, скороморозильных аппаратов, генераторов льда и рефрижераторного транспорта. На сегодняшний день ККБ совершенствуются в направлениях повышения экологической безопасности и эффективности, использования параллельного подключения и инверторов.

По данным CRAA, в 2022 году китайский рынок ККБ испытал небольшое снижение, его объем составил 479 000 единиц оборудования, что на 1,8% меньше, чем годом ранее. Наиболее распространены ККБ с компрессорами спирального типа, на долю которых приходится почти половина рынка, за ними следуют устройства на базе ротационных компрессоров, их доля – около 24%, ККБ с компрессорами поршневого типа занимают около 22% рынка, еще примерно 4% приходится на устройства с винтовыми компрессорами. В 2022 году продажи ККБ с компрессорами спирального типа сократились на 4% по сравнению с предыдущим годом и составили 240 000 единиц оборудования, продажи ККБ на базе поршневых компрессоров упали на 8,3% — до 108 000 единиц оборудования, в то же время продажи устройств с компрессорами ротационного типа выросли на 2,9% и составили 114 000 единиц оборудования, а с компрессорами винтового типа – выросли на 8% — до 17 000 единиц.

В Китае представлено множество брендов ККБ, которые можно разделить на четыре группы. К первой группе относятся иностранные компрессорные бренды, выпускающие, в основном, ККБ с компрессорами спирального и винтового типов. Это Carrier, Copeland, McQuay и YORK. Вторая группа – китайские компрессорные бренды, выпускающие, в основном, ККБ с компрессорами поршневого и винтового типов. Это Beifeng, Bingshan, Gree, Moon-Tech, Snowman, Sonyo Compressor (Dalian) и Xuemei. Третья группа — это освоившие выпуск ККБ традиционные бренды испарителей и конденсаторов, такие как Baier Refrigeration, Gao Xiang, Generaltest, Kaideli и Meluck. Четвертая группа — поставщики услуг и оборудования для холодильных проектов, такие как Shenzhou Refrigeration.

Бытовые холодильники

Сегмент бытовых холодильников непрерывно рос на протяжении многих лет, однако, согласно «Докладу о развитии индустрии холода и кондиционирования воздуха в Китае», опубликованном CRAA и ChinaIOL, в 2022 году их продажи по сравнению с предыдущим годом упали, по оценкам, на 9,4% и составили около 27 млн единиц оборудования.

Ведущие бренды бытовых холодильников в Китае включают Aucma, Haier, Hiron, Hisense, Homa, Meiling, Midea, Wanbao и Xingxing.

Генераторы льда

По данным ChinalOL, в 2022 году продажи генераторов льда в Китае составили примерно 2,7 млрд юаней (около 399,6 млн долл. США), показав падение относительно предыдущего года почти на 10%.

Китайский рынок генераторов льда делится на бытовой, коммерческий и промышленный сегменты. На долю коммерческого сегмента приходится более 80% рынка. Коммерческие генераторы льда включают в себя, в основном, машины для производства ледяных гранул, хлопьев и снега, использующиеся в ресторанах, супермаркетах и т. д. Промышленные генераторы льда используются в широком спектре областей применения, таких как охлаждение бетона, водосбережение и гидроэнергетика, атомная энергетика, строительство, охлаждение шахт, накопление энергии и сглаживание пиков энергопотребления, охлаждение реакторов в тонкой химической промышленности, а также производство искусственного снега и льда. Бытовые генераторы льда используются, в основном, для изготовления ледяных гранул.

Ведущими иностранными брендами генераторов льда в Китае являются Geneglace из Франции, Hoshizaki и Iceman из Японии, KTI-Plersch Kältetechnik из Германии, Manitowoc и North Star из США. Китайские бренды включают Grant Ice Systems, Iceman Ice Machine, Ruiyou, Shenzhen Brother Ice Systems, Snowman и Square.

Промышленный холод

По данным CRAA, китайский рынок промышленного холода вырос в 2022 году на 7,5% по сравнению с предыдущим годом и достиг величины 8,8 млрд юаней (около 1,3 млрд долл. США). Росту способствовали такие факторы, как целенаправленная политика поддержки, увеличение инвестиций, потребность в накоплении запасов во время пандемии.

Промышленное холодильное оборудование, как правило, использует винтовые компрессоры открытого типа и аммиак или аммиак в сочетании с СО2 (каскадные системы) в качестве хладагента. Такое оборудование используется, прежде всего, в пищевой промышленности, биофармацевтике, нефтехимии, а также на крупных низкотемпературных складах.

Китайский рынок промышленного холода насыщен стабильными игроками, такими как Bingshan, JCI, Moon-Tech, Snowman и Square, совокупная доля которых составляет около 70%. Оставшаяся часть рынка охвачена малыми и средними брендами.

Холодильные компрессоры

Будучи основным компонентом холодильного оборудования, компрессоры играют жизненно важную роль в развитии китайской индустрии оборудования для холодильной цепи.

В упомянутом выше «Докладе о развитии индустрии холода и кондиционирования воздуха в Китае» говорится, что в 2022 году в продажи компрессоров поршневого и спирального типов в Китае снизились, в то время как винтовых и ротационных — выросли. Говоря конкретнее, продажи герметичных поршневых компрессоров сократились на 10,9% по сравнению с предыдущим годом и составили около 148 млн единиц оборудования, полугерметичных поршневых компрессоров — упали на 8,6%, до 170 000 штук, спиральных компрессоров — на 6,6%, до 279 000 штук. В то же время, продажи полугерметичных винтовых компрессоров выросли на 10,4% по сравнению с предыдущим годом — до 23 000 единиц оборудования, винтовых компрессоров открытого типа выросли на 6,6%, до 8 000 штук, герметичных компрессоров ротационного типа — на 5,2%, до 192 000 штук.

Герметичные поршневые компрессоры, в основном, используются в небольших устройствах, таких как холодильники, морозильники, небольшие холодильные склады. В последние годы в бытовых и коммерческих холодильниках, а также в транспортных холодильных установках стали все чаще применять компрессоры ротационного типа. Спиральные компрессоры, также как полугерметичные и открытые компрессоры поршневого и винтового типов используются, главным образом, в областях применения, требующих средней и большой холодильной мощности, например, в холодильном хранении, низкотемпературной и ультранизкотемпературной быстрой заморозке, в промышленном охлаждении.

К ведущим брендам спиральных компрессоров относятся:

Copeland,

Danfoss,

Sonyo Compressor,

Invotech,

Johnson Controls-Hitachi Wanbao.

Ведущим брендами ротационных компрессоров в Китае являются:

AVIC Sanyo,

Guangdong Meizhi Compressor (GMCC),

Highly,

Landa,

Mitsubishi Electric,

Panasonic,

Qing’an.

Ведущие бренды винтовых компрессоров — это:

Bingshan,

Bitzer,

Carrier,

Frascold,

Fusheng,

Hanbell,

McQuay,

Moon-Tech,

Snowman,

YORK.

YORK — крупнейший зарубежный поставщик холодильных компрессоров промышленного назначения в Китае. Danfoss — важный поставщик дополнительного оборудования для промышленного и коммерческого охлаждения, спиральных компрессоров и устройств автоматики. Компания Bingshan охватила все ключевые сегменты холодильной индустрии и еще более усилила свои позиции в промышленном охлаждении после слияния с Wuhan New World Refrigeration Industrial. Moon-Tech выпускает, в основном, винтовые компрессоры открытого типа, концентрируя усилия на проектах системной поддержки, предоставляя заказчикам полный спектр решений. За счет приобретения компаний RefComp в Италии и SRM в Швеции компания Snowman расширила ассортимент, куда теперь входит как сопутствующее оборудование, так и ключевые компоненты, такие как компрессоры.

Стандарты

В июне 2022 годы были приняты и опубликованы шесть национальных стандартов в области логистики, включая «GB/ T 28577-2021: Классификация и основные требования к логистике холодильной цепи» и «GB/T 40956-2021: Спецификация для логистики холодильной цепи передачи пищевых продуктов».

В сентябре 2022 года Министерство транспорта КНР выпустило «Технический регламент по оборудованию терминалов для интеллектуальных рефрижераторных контейнеров» с целью дальнейшей стандартизации технических требований к такому оборудованию, повышения качества обслуживания в портах и при отгрузке рефрижераторных контейнеров, а также стимулирования качественного развития логистики холодильной цепи.

Войдите

или зарегистрируйтесь,

чтобы поставить зачет

Факт дня

Факт дня

Комментарии 0

Войдите или зарегистрируйтесь, чтобы оставить комментарий