Общие положения

В 2021 году развитым странам, таким как США, Япония и государства Европы, удалось до определённой степени обуздать пандемию, что позволило осуществить перезапуск мировой экономики. Инвестиционный застой 2020 года в сегменте холодильного оборудования в 2021 году сменился стремительным взлётом. Резко выросли инвестиции в коммерческое холодильное оборудование не только для супермаркетов и небольших продовольственных магазинов, но и для гостиниц, ресторанов и кафе, кроме того, быстро восстановился спрос на технику для оснащения холодильной цепи, обеспечивающей доставку продуктов питания до конечного потребителя.

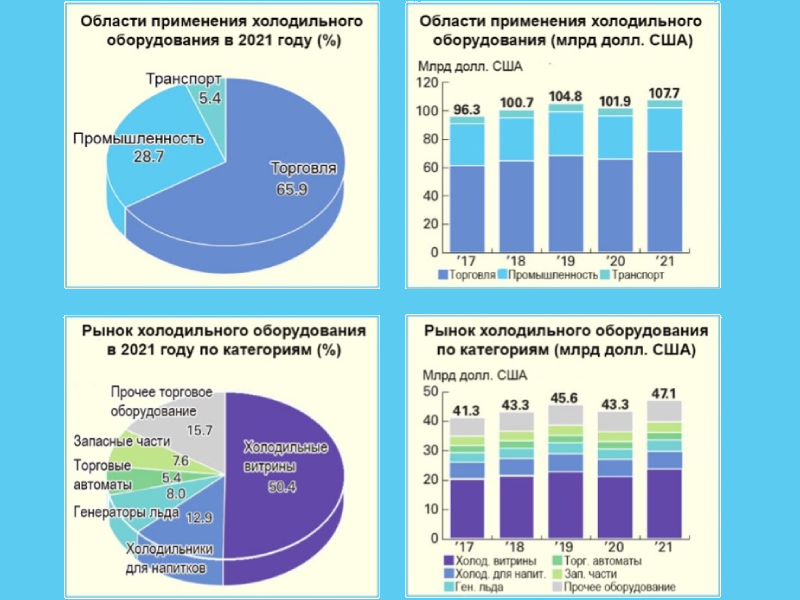

По оценке JARN, в 2021 году мировой рынок холодильного оборудования (с учётом таких сегментов, как монтаж и сервисное обслуживание) достиг объёма в 107,7 миллиарда долларов США, что на 5,7 % больше показателя 2020 года. При этом на коммерческий сегмент пришёлся 71 миллиард долларов, на промышленный — 30,9 миллиарда, доля рефрижераторного транспорта составила 5,8 миллиарда долларов.

С точки зрения распределения спроса по регионам, крупнейшим потребителем холодильного оборудования остаётся Северная Америка с объёмом 15,2 миллиарда долларов США. На второе место, опережая Европу, вышла Азия с 12,7 миллиарда долларов. Объем европейского рынка составил 10,9 миллиарда. На долю прочих регионов приходится 8,3 миллиарда долларов.

.jpg")

Обзор мирового рынка холодильных витрин

В силу ограничений по объёму, данный обзор посвящён, главным образом, тенденциям мирового рынка холодильных витрин и связанной с ними продукции.

На рынке коммерческого холодильного оборудования стоимость сегмента холодильных витрин оценивается в 23,7 млрд долл. США, холодильников для напитков – в 6,1 млрд долл. США, машин для производства льда – в 3,8 млрд долл. США, прочего оборудования, такого как холодильники, морозильники, компрессорно-конденсаторные блоки, — в 7,4 млрд долл. США. Доля сегмента запасных частей и компонентов достигает 3,6 млрд долл. США, торговых автоматов – 2,5 млрд долл. США.

В 2021 год спрос на холодильные витрины в Европе в целом вырос примерно на 16,3 % по сравнению с 2020 годом. Основная область применения холодильных витрин – супермаркеты и продовольственные магазины. С точки зрения количества больших и средних супермаркетов Германия представляет собой крупнейший рынок. Рынок оборудования для холодильной цепи в США преодолел спад 2020 года и резко вырос в 2021 году. Перегретая экономика США способствует увеличению инвестиций в коммерческое холодильное оборудование. Рост рынка холодильных витрин в Соединённых Штатах в 2021 году оценивается более чем в 11,3 %.

Масштаб индийского рынка промышленного холодильного оборудования, по-прежнему, невелик на общемировом фоне. В 2021 году он вырос на 12 % относительно довольно низкой базы пандемийного 2020 года и достиг объёма почти в 9,5 млрд индийских рупий (133 млн долл. США). Среднегодовой темп роста за последние пять лет составил примерно 7 %. В течение следующих пяти лет (с 2022 по 2027 годы) ожидается повышение этого показателя на 2 %.

Пандемия негативно сказалась и на производстве, и на продажах в Юго-Восточной Азии в 2021 году. По сравнению с остальным миром рынок в регионе восстанавливается вяло, но сохраняет значительный потенциал.

Развитие пищевой промышленности стран Юго-Восточной Азии сопровождается постепенным совершенствованием технологий холодильной цепи. Среди наиболее значимых изменений в отрасли – улучшение санитарно-гигиенического обеспечения предприятий.

По данным Японской ассоциации индустрии холода и кондиционирования воздуха JRAIA, в 2021 году поставки холодильных витрин на японский рынок выросли на 12,5 % по сравнению с 2020 годом и достигли величины в 272 452 единицы оборудования. Поставки компрессорно-конденсаторных блоков за то же время выросли на 7,9 % — до 80 078 штук. Продажи холодильных шкафов коммерческого назначения выросли на 10,4 % — до 200 807 штук, транспортных рефрижераторных установок – упали на 6 % до 26 964 штук, водоохладителей – упали на 4,9 % до 7 355 штук, машин для производства льда – выросли на 12,1 до 60 476 штук.

Согласно данным сайта ChinaIOL, в 2021 году китайские поставки компрессорно-конденсаторных блоков промышленного и коммерческого назначения достигли объёма в 495 000 единиц оборудования, что на 16,5 % больше, чем в предыдущем году.

Китайский рынок холодильных витрин растёт вместе с развитием инфраструктуры супермаркетов и продовольственных магазинов. Согласно «Докладу о развитии китайской индустрии холода и кондиционирования воздуха в 2021 году», подготовленному отраслевой ассоциацией CRAA совместно с ChinaIOL, в 2021 году объем продаж холодильных витрин оценивался в 6,62 млн единиц оборудования, что на 14,8 % превышает показатель предыдущего года. Из них 2,17 млн единиц оборудования – шкафы-витрины для напитков, продажи которых выросли за год более чем на 10 %.

Китайский рынок фармацевтической холодильной цепи в 2021 году оценивался более чем в 550 млрд юаней (85,3 млрд долл. США), согласно данным Китайской ассоциации медицинской логистики (CHLA) Комитета по логистике холодильной цепи Китайской федерации логистики и снабжения (CFLP), показав рост по сравнению с предыдущим годом на 48 %.

Благодаря развитию индустрии холодильной цепи в Китае спрос со стороны перерабатывающей отрасли продолжает расти, способствуя расширению рынка воздушного охлаждения, который в 2021 году вырос более чем на 10 % по сравнению с предыдущим годом.

Рыночные тенденции

Пандемия продолжается уже более двух с половиной лет. Трудовые будни и повседневный быт людей существенно изменились. Розничная торговля продуктами питания также постоянно эволюционирует, стремясь соответствовать изменениям потребительского поведения и прогрессу информационных технологий. При этом темп развития рынка заметно отличается от страны к стране и от региона к региону.

Небольшие магазины в развитых странах

Пережив тяжёлый удар пандемии, индустрия розничной торговли и распределения продуктов питания непрерывно восстанавливается и эволюционирует. В развитых странах, таких как Япония, государства Европы, США, количество крупных торговых центров не увеличивается, и даже наоборот, уменьшается, в то время как небольших супермаркетов и продовольственных магазинов становится всё больше. Основная причина этого – изменение потребительского поведения за время пандемии. Ещё одна причина – строгие правила в отношении коммерческого использования больших участков земли, установленные в ряде стран. Увеличение числа небольших магазинов заставляет производителей уделять больше внимания соответствующему холодильному оборудованию.

Кроме того, во многих странах доставка товаров на дом понемногу теряет популярность, и в результате развитие инфраструктуры небольших магазинов получает второе дыхание. Рынок оборудования для холодильной цепи развивается в направлении миниатюризации торговых точек.

Потенциальные рынки Юго-Восточной Азии

Традиционные розничные магазины в странах Ассоциации государств Юго-Восточной Азии (АСЕАН), таких как Вьетнам, быстро заменяются современными супермаркетами. В условиях продолжающегося совершенствования холодильной цепи, всё большее число вьетнамских покупателей отдаёт предпочтение супермаркетам. В дополнение к выросшей за последнее время капитализации розничной торговли увеличивается и объем иностранных инвестиций.

Иностранные инвесторы во Вьетнаме, собирающиеся открывать торговые точки, часто проверяются на соответствие критериям экономической необходимости (КЭН). Несколько инвесторов отзывались об этих проверках, как о препятствии ведению бизнеса, усугубляющим бюрократические препоны и проволочки. Однако Вьетнам и другие страны АСЕАН присоединились к Транстихоокеанскому партнёрству (ТТП), и в соответствии с Всеобъемлющим и прогрессивным соглашением о ТТП критерии КЭН должны быть отменены с 2024 года, что позволяет рассчитывать на масштабное увеличение потока иностранного капитала во Вьетнам и на другие рынки Юго-Восточной Азии.

Растущий спрос на быстрозамороженные продукты

Быстрый темп жизни и более высокая степень разделения труда в странах с развитой экономикой способствуют стабильному росту спросу на питательную и удобную в употреблении быстрозамороженную еду.

Исследование, проведённое компанией MarketsandMarkets, позволяет ожидать, что к 2025 году мировой рынок быстрозамороженной еды достигнет стоимости в 312,3 млрд долл. США, показав рост почти на 30 % по сравнению с 2020 годом.

Крупнейшим производителем быстрозамороженных продуктов в мире являются США. По объёму потребления на втором месте после Соединённых Штатов идёт Европа. Япония занимает третье место, являясь крупнейшим потребителем быстрозамороженной еды в Азии. В ряде стран Юго-Восточной Азии представители молодого поколения меняют свои гастрономические привычки.

Японские компании стали пионерами на рынке азиатской еды в США и Европе, рассчитывая занять на нём доминирующее положение. Многие пищевые компании из Японии размещают морозильные заводы по всей Азии, что способствует открытию фабрик по производству холодильного оборудования в каждой азиатской стране. Это позволяет ожидать увеличения продаж оборудования для холодильной цепи.

Комплексные решения

Прибыль, которую можно получить непосредственно от продажи оборудования, ограниченна. Чтобы увеличить доходы, производители активно предлагают универсальные решения, позволяющие справиться сразу с несколькими задачами.

Пример такого решения — комплексное сопровождение продукции на протяжении всех этапов жизненного цикла — от проектирования до технического обслуживания. Стараясь максимально удовлетворить запросы клиента, производитель берет на себя разработку проекта, монтаж оборудования, а также техническое обслуживание и текущий ремонт с использованием новейших технологий, таких как «Интернет вещей». Кроме того, заказчиков консультируют по вопросам повышения энергоэффективности холодильных систем и уменьшения количества вредных выбросов.

Другой вариант — предоставление заказчику оборудования, которое может удовлетворить сразу все его потребности в холодильной технике, обогревателях, вентиляционных системах, кондиционерах, кухонном оснащении, освещении и сигнализации.

Подобные комплексные решения позволяют производителям установить с потребителем долговременные отношения, приносящие стабильный доход.

Теплоснабжение небольших магазинов

В Японии каждый магазин использует обычно до 10 различных типов холодильных витрин. Холодильные витрины и морозильники работают круглые сутки, потребляя огромное количество энергии. Для поддержания комфортного микроклимата в магазинах устанавливают полупромышленные кондиционеры, которые работают по тому же принципу, что и холодильные системы.

Десять лет назад в Японии велись исследования технологий оптимизации управления тепло- и холодоснабжением магазинов, увенчавшиеся определённым успехом. Многие производители кондиционеров научились минимизировать общее энергопотребление оборудования, прежде всего — за счёт рекуперации тепловой энергии.

Кроме того, продажей и обслуживанием холодильного оборудования и кондиционеров занимаются, как правило, одни и те же компании. Для производителей идеальной бизнес-моделью является переход от изготовления только кондиционеров воздуха к поставке комплексных решений для тепло- и холодоснабжения, что повысит конкурентоспособность и защитит рынок от новых игроков.

«Умные» магазины

В США в данный момент проходят испытания схемы торговли, отпочковавшейся от электронной коммерции, инструменты которой предполагается использовать для покупки не только замороженных, но и скоропортящихся продуктов, хранящихся на холодильных складах. С распространением данной концепции можно ожидать смещения структуры спроса на технологии для рефрижераторного транспорта, холодильного хранения и холодильных витрин в сторону решений, рассчитанных на применение в электронной коммерции.

Несколько гигантов индустрии приняли стратегические планы по развитию больших и малых «умных» магазинов, а также по созданию собственных брендов в секторе холодильной цепи. Комплексное управление свежестью в рамках холодильной цепи должно осуществляться с использованием искусственного интеллекта, «Интернета вещей» и облачных технологий. Ожидается, что в будущем при покупке продуктов потребитель будет обращать внимание не только на бренд самого товара, но и на бренд используемой системы управления свежестью. Уже сейчас многие потребители в развитых странах уделяют серьёзное внимание продовольственной безопасности, и появление брендов, гарантирующих качество и свежесть продуктов, имеет большой рыночный потенциал.

Новые хладагенты

В Европе в качестве хладагентов для крупных супермаркетов и холодильных хранилищ активно продвигаются диоксид углерода (CO2) и аммиак (NH3). CO2 наряду с R290 (пропаном) также рекомендуется для малых коммерческих систем, например, холодильного оборудования небольших продовольственных магазинов. Кроме того, испытания в качестве хладагентов для коммерческого холодильного оборудования проходят смеси на основе гидрофторолефинов (ГФО), обладающие низким потенциалом глобального потепления (ПГП).

Степень распространения СО2 как хладагента для коммерческого холодильного оборудования на севере и юге Европы значительно различается. В странах Северной Европы — Германии, Дании, Норвегии и Швеции — он используется почти в каждом новом продовольственном магазине, во всех вновь открытых сетевых супермаркетах и в большинстве торговых точек на автомобильных заправках. В Италии, Испании и Франции, отличающихся более тёплым климатом, CO2 в качестве хладагента для торгового оборудования применяется не так часто.

По данным за 2019 год количество холодильных витрин на R290, установленных в супермаркетах всего мира, оценивалось в 2,5 миллиона штук. Лидером в этом отношении является Европа, её примеру неотступно следуют ведущие розничные сети США.

Часть японских производителей использует системы на СО2, чтобы стимулировать спрос на замену действующего оборудования. Кроме того, получают распространение и системы на ГФО. Сеть магазинов 7‑eleven продвигает ГФО‑смесь R448A в Японии, США и Канаде.

Холодильное оборудование

Для всего процесса доставки, хранения, переработки, продажи и приготовления пищи требуется холодильное оборудование, такое как холодильные витрины, профессиональные кухонные холодильники, машины для приготовления льда, холодильные камеры и автономные холодильники для перевозки (CRB). Также к холодильному оборудованию относят торговые автоматы и диспенсеры для напитков.

Холодильные витрины

Холодильные витрины представляют собой наиболее крупный сегмент рынка коммерческого холода. Ведущим потребителем холодильных витрин являются США. Европа и Китай занимают второе и третье места, соответственно, при этом Китай имеет наиболее высокий потенциал для дальнейшего роста.

Рост количества продовольственных магазинов шаговой доступности стимулирует развитие производства холодильного оборудования, и холодильные витрины – не исключение. Так как магазины шаговой доступности, как правило, располагаются в зонах плотной застройки, наружные блоки их холодильных систем должны быть компактными. Тенденция к миниатюризации супермаркетов в Европе, США, Австралии, Японии и Китае заставляет производителей делать холодильные витрины меньше и уже.

Холодильные витрины, наряду с яркой упаковкой, играют важнейшую роль в повышении привлекательности замороженных продуктов. Открывая новые заведения, владельцы используют холодильные витрины как инструмент для привлечения новых посетителей. Расширение ассортимента продовольственных товаров заставляет владельцев постоянно обновлять и модернизировать свои магазины. Кроме того, растёт число новых торговых точек. Все это порождает постоянный спрос на холодильные витрины.

Помимо демонстрации замороженных продуктов в наиболее выгодном свете холодильные витрины способствуют экономии электроэнергии. В качестве мер, снижающих энергопотребление холодильных витрин, можно назвать использование специальных завес, препятствующих утечке холодного воздуха в ночное время.

На рынке холодильных витрин существует очень немного производителей глобального масштаба. Как правило, производством витрин занимаются предприятия на местах, так как требования к этому виду продукции разнятся от региона к региону. Кроме того, местное производство позволяет существенно сократить транспортные расходы. Многие небольшие и средние компании помимо собственно витрин предлагают услуги по их монтажу и послепродажному обслуживанию. Ещё одной особенностью рынка можно назвать крайне небольшое количество производителей, предлагающих полную линейку конденсаторных блоков и холодильных витрин.

В числе ведущих мировых производителей следует назвать Carrier и Panasonic. На рынке США доминируют Hillphoenix, Hussmann (принадлежит Panasonic) и Kysor Warren (дочерняя компания Lennox). На европейском рынке номером один является компания Linde.

На сегодняшний день основными хладагентами для использования в холодильных витринах являются гидрофторуглероды (ГФУ). Ограничения для ГФУ в странах Евросоюза оказывают существенное влияние на мировой рынок, способствуя, в частности, распространению природных хладагентов.

Холодильные централи

Системы центрального холодоснабжения (холодильные централи) с параллельно соединёнными компрессорами используются на больших объектах, например, в супермаркетах. Централи на протяжении многих лет обеспечивают работу потребителей холода на предприятиях торговли. Такое решение обладает рядом преимуществ по сравнению с традиционными системами раздельной компоновки (сплит-системами). Среди этих преимуществ — высокая эффективность, более низкая стоимость монтажа, точность управления температурным режимом. Все эти качества могут быть востребованы не только в торговле продуктами питания.

До недавнего времени централи оставались наиболее распространёнными системами для холодоснабжения супермаркетов. Однако с расширением сетей круглосуточных магазинов, автозаправок и заведений быстрого питания на локальных рынках очевидно растёт востребованность холодильного оборудования малой мощности, что открывает прекрасную возможность для освоения рынка Европы перед японскими производителями. Для организации холодоснабжения небольших потребителей и при обновлении оборудования магазинов всё чаще используются сплит-системы. Так, при переоснащении предприятий розничной торговли или добавлении оборудования в случае расширения магазина, сплит-системы показывают большую гибкость, чем холодильные централи, сокращая затраты времени на проведение работ.

Системы Panasonic на основе инверторного ротационного компрессора постоянного тока мощностью 2 л. с. (1,47 кВт) отличаются компактностью конструкции, экономичностью и небольшой длиной трубопроводов. Это конкурентоспособное решения для применения на объектах небольшой площади в условиях городской застройки. Представленная в Европе, система получила хорошие отзывы от участников рынка, особенно отметивших высокую точность управления температурным режимом.

Витрины со встроенным холодильным агрегатом

Многие продовольственные магазины располагаются в многолюдных центрах городов, то есть, в районах, отличающихся высокими ценами на недвижимость. В этих условиях компактность становится очень важным качеством, что диктует те же требования, что и для систем кондиционирования — наружные блоки должны быть как можно меньше и занимать немного места при монтаже.

В небольших супермаркетах и продовольственных магазинах набирают популярность широкие и неглубокие холодильные витрины. Кроме того, растёт спрос на холодильные витрины со встроенным компрессором, отличающиеся большой свободой при выборе места расположения в магазине. Такие устройства уже занимают значительную долю рынка холодильных витрин в целом. Рост спроса на холодильные витрины такого типа создаёт условия для развития бизнеса производителей герметичных компрессоров поршневого типа.

Холодильные витрины со встроенным холодильным агрегатом довольно популярны, так как они позволяют обойтись без наружного блока. Они востребованы не только для оснащения новых продовольственных магазинов, но и для переоборудования супермаркетов. Ожидается, что холодильные витрины с выносным холодильным агрегатом (сплит-системы) будут заменяться моделями со встроенным холодом, поддерживая рост спроса на последние в будущем. В Европе значительная доля рынка холодильных витрин со встроенным холодом принадлежит компании AHT.

Витрины с полувстроенным холодильным агрегатом

В системах полувстроенного типа (с водяным контуром) каждый потребитель холода оснащён отдельным холодильным агрегатом. При этом вместо традиционных конденсаторов воздушного охлаждения для отвода тепла от холодильных агрегатов используются водоохлаждаемые конденсаторы. Центральная часть такой системы – водяной контур, подающий охлаждённую воду к конденсаторам каждого потребителя холода. По водяному контуру тепло от конденсаторов передаётся к сухому охладителю (драйкулеру), расположенному, как правило, на крыше, и с его помощью отводится в атмосферу.

Холодильные агрегаты таких систем поставляются с завода полностью собранными. Это герметичные устройства, защищённые от утечек. Монтаж таких систем очень прост, так как агрегаты заправлены хладагентом на заводе, и для их работы требуется только подключить электричество и подвести воду. Отсутствие необходимости в обустройстве машинного зала позволяет освободить больше места под торговые площади.

Холодильное хранение

Холодильные склады служат, главным образом, для хранения скоропортящейся продукции, такой как фрукты и овощи. На сельскохозяйственных предприятиях, продовольственных рынках и в супермаркетах используются склады разной вместимости и различного температурного режима. Например, в аэропортах и морских терминалах, принимающих и отправляющих значительные объёмы грузов, требуются холодильные склады большой вместимости. Масштаб хранилищ, обустраиваемых на пути от огромных портовых складов до конечного потребителя, зависит прежде всего от способов транспортировки продукции и расстояний, на которые она перевозится.

В странах, где структура холодильной цепи пока только налаживается, крупные производители продовольственных товаров, супермаркеты и небольшие магазины создают свои холодильные склады и обзаводятся собственным рефрижераторным транспортом, создавая тем самым инфраструктуру хранения и поставки безопасных и высококачественных продуктов.

С точки зрения логистики холодильные склады должны помещаться в местах с хорошей транспортной доступностью и возможностью обеспечить погрузку и выгрузку товаров. В последнее время все большее число производителей внедряют системы комплексного управления качеством замороженных и охлаждённых продуктов, контролируя их температуру и влажность с помощью облачных технологий.

.jpg")

Машины для производства льда

По производительности машины для производства льда (генераторы льда) делятся на устройства бытового, коммерческого и промышленного назначения.

Генераторы коммерческого назначения применяются в процессе приготовления пищи и для организации выездной торговли. Так же, как и в случае с другими типами холодильного оборудования, спрос на машины для производства льда растёт благодаря появлению новых ресторанов, заведений быстрого питания, магазинов шаговой доступности.

В США, являющихся крупнейшим рынком генераторов льда коммерческого назначения, напитки в заведениях общественного питания принято подавать в больших стаканах и бокалах, заполненных льдом более чем наполовину. Лишь один этот фактор уже способствует тому, что льда в США потребляется намного больше, чем в других странах.

Ведущими производителями в этом сегменте рынка в США являются компании Hoshizaki, Manitowoc и Scotsman Ice. Hoshizaki, которая вошла на американский рынок в 1981 году, владеет заводом в пригороде Атланты и сетью торговых и сервисных центров, охватывающей всю территорию США.

Компании Snowman принадлежит значительная доля рынка генераторов льда средней и большой производительности коммерческого и промышленного назначения в Китае.

Морозильные аппараты

Мировые лидеры пищевой индустрии предлагают потребителю широкий ассортимент замороженных продуктов. Росту потребительского спроса на замороженные продукты способствует распространение бытовых холодильников и микроволновых печей.

Морозильные аппараты незаменимы для обеспечения сохранности и безопасности продуктов на всех этапах продовольственной холодильной цепи: от производства до продажи и доставки потребителю. Существуют разнообразные типы морозильников, разработанные для различных вариантов использования. Такой тип, как скороморозильные аппараты или аппараты шоковой заморозки, появился благодаря совершенствованию холодильных технологий для удовлетворения растущего спроса на замороженные продукты. Эти аппараты способны быстро замораживать продукты без ущерба их вкусу и питательной ценности.

Компактные автономные холодильники (CRB)

CRB — это компактные автономные холодильники для доставки охлаждённых и замороженных пищевых продуктов. В Японии CRB востребованы из-за высокой скорости выхода на заданный температурный режим, быстроты зарядки аккумуляторов и точности контроля температуры.

Разработка мобильных холодильных систем, использующих информационные технологии для управления температурным режимом без участия человека, привела к появлению на рынке таких решений, как модульные системы охлаждения и CRB. CRB, находящие применение на всех этапах пути продукта от фермы к столу потребителя, быстро завоёвывают популярность в Японии, Европе и США.

В различных регионах CRB используют по‑разному. В США и Европе их основными операторами являются супермаркеты, на Тайване и на материковом Китае — логистические компании. В Японии CRB применяются и круглосуточными магазинами, и супермаркетами, и логистическими компаниями. В некоторых странах практикуется совместное использование CRB несколькими транспортными компаниями.

В электронной коммерции потребителям важно получать информацию об изменениях температуры заказа и времени его доставки. Аппаратная часть CRB должна отличаться высокой надёжностью, а программное обеспечение — гарантировать выполнение определённого набора функций. Для повышения конкурентоспособности некоторые сельхозпроизводители объединяют программное обеспечение для управления свежестью с торговым оборудованием.

Платформы электронной коммерции часто располагают собственными оффлайновыми магазинами. CRB способны обеспечить соблюдение надлежащего температурного режима на финальном этапе доставки заказа из таких магазинов, что создаёт огромный рыночный потенциал для различных типов CRB.

Компрессорно-конденсаторные блоки

Компрессорно-конденсаторные блоки (ККБ) используются для холодоснабжения холодильных шкафов, витрин, аппаратов быстрой заморозки, медицинского оборудования, машин для производства льда, рефрижераторного транспорта, а также в технологических процессах нефтехимического производства. Развитие рынка оборудования для холодильной цепи заставляет производителей разрабатывать ККБ, отличающиеся высокой производительностью, экологичностью, малым энергопотреблением, возможностью параллельного подключения. Все чаще в таких блоках применяются инверторные технологии.

ККБ производятся многими компаниями. Помимо специализированных предприятий, производители компрессоров всё чаще направляют свою энергию на создание готового холодильного оборудования, стремясь предложить конечному потребителю комплексное решение.

По материалам JARN

Источник: mir-klimata.info

Войдите

или зарегистрируйтесь,

чтобы поставить зачет

Факт дня

Факт дня

Комментарии 0

Войдите или зарегистрируйтесь, чтобы оставить комментарий