Потребность мирового энергетического рынка в сжиженном природном газе продолжит расти, и Россия способна занять на нем одну из лидирующих позиций. Однако для этого нужно преодолеть ряд преград, мешающих развитию производства СПГ в стране и осложняющих его экспорт.

Обзор рынка СПГ

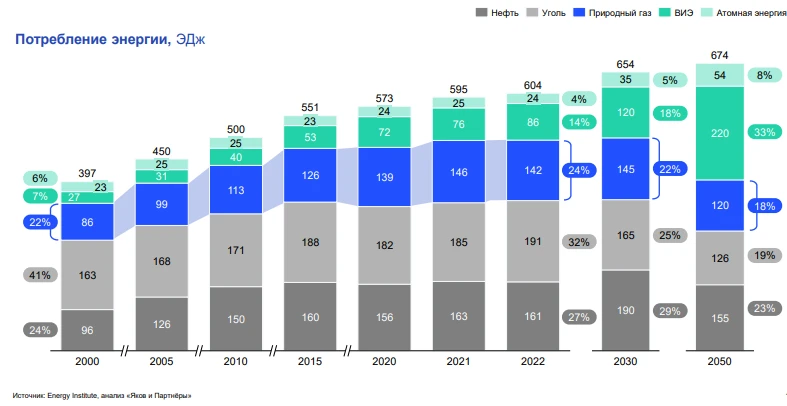

За последние 20 лет объем генерации электроэнергии из ВИЭ вырос более чем втрое, однако ее основным источником продолжают оставаться ископаемые виды топлива: в 2022 г. на их долю пришлось 82 % мирового потребления электроэнергии. До 2050 г. ископаемое топливо продолжит составлять более половины мирового энергобаланса. Энергетический кризис 2022 г. показал, что нефтегазовая отрасль играет значимую роль в обеспечении устойчивого развития экономик ведущих стран мира, и отодвинул реалистичные сроки энергетического перехода за горизонт 2050 г. В 2023 г. инвестиции в ВИЭ по-прежнему весьма велики, но представители некоторых компаний и государств уже заявляют, что стремление быстро перейти на экологически чистые виды топлива создает риски устойчивого экономического развития.

В сегменте ископаемых источников энергии быстрее всего растет рынок природного газа. С 2000 по 2021 г. он увеличился на 70 %, при этом доля газа в структуре источников генерации энергии выросла не так уж значительно — с 22 до 24 %. Согласно оптимистичному прогнозу развития ВИЭ, спрос на газ останется стабильно высоким вплоть до 2050 г.

В долгосрочной перспективе одну из главных ролей на рынке природного газа будет играть Азиатско-Тихоокеанский регион (АТР): его вклад в поддержание мирового спроса на голубое топливо будет наибольшим. Уже в 2022 г. доля АТР в мировом потреблении природного газа достигла 23 %, что почти вдвое больше, чем в 2000 г., а среднегодовой рост объемов потребления за аналогичный период составил 5 %. Подушевое потребление энергии в этом регионе продолжит расти, при этом тренд на замещение угля будет стимулировать рост спроса на природный газ.

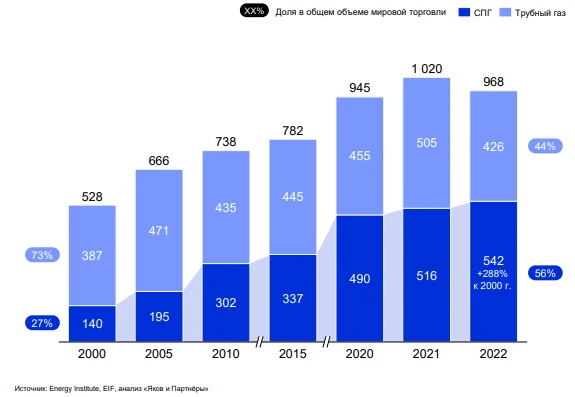

Структура мировой торговли природным газом, млрд куб. м

С 2000 по 2021 гг. объем внешней торговли природным газом стабильно увеличивался (в среднем на 3,3 % в год). В 2022 г. страны Европы резко снизили импорт трубного газа, но оперативно перенаправить его в другие регионы оказалось невозможно, поэтому объем мировой торговли сократился на 52 млрд куб. м. Как следствие – возник дефицит предложения, что вызвало резкий рост цен.

Однако события 2022 г. не единственная причина глобальной переориентации с поставок по трубопроводам на сжиженный природный газ (СПГ): они лишь подстегнули этот процесс.

СПГ можно продавать в более широком международном масштабе, чем трубный газ: поставки СПГ (как и нефти и угля) в наименьшей степени зависят от наличия трубопроводных сетей. Отсутствие жесткой территориальной привязки поставщиков СПГ к его получателям позволяет уменьшить капитальные затраты на новые проекты и снизить риски, такие как сокращение объемов внешней торговли из-за введения санкционных ограничений странами-получателями или транзитерами, неисправности трубопровода и т. п. Развитие производства СПГ обеспечивает диверсификацию поставок природного газа и помогает снизить энергетическую зависимость от владельца и оператора газопровода.

Транспортировать голубое топливо на расстояние более 2000 км в сжиженном агрегатном состоянии выгоднее, чем по трубе. Это обусловливает экономическую целесообразность таких поставок, например, из США в Европу и Азию. Кроме того, благодаря морским поставкам газа в сжиженной форме на большие расстояния богатые страны с низкой ресурсной базой могут направлять инвестиции в проекты добычи в далеких регионах, чтобы затем импортировать добываемые объемы. А отдаленным странам с обширной ресурсной базой, таким как США, СПГ позволяет коммерциализировать излишки производства.

До 2022 г. около 70 % импортных объемов газа в Европу поступало по трубе из России. После введения ограничений на поставки российского трубного газа его импорт сократился на 81 млрд куб. м относительно уровня 2021 г. Неготовность стран Европы к отказу от этого источника энергии привела к значительному – на 63 млрд куб. м – увеличению спроса на СПГ. Расширение рынка СПГ не смогло удовлетворить возросших потребностей Европы, что привело к «ценовой войне» за ограниченные объемы СПГ и «перетягиванию» поставок рынков Китая и Индии (снижение в этих странах составило 17 и 5 млрд куб. м соответственно). Цены на азиатском рынке впервые после кризиса 2008 г. оказались ниже, чем европейские котировки. «Премиальность» европейского рынка стимулировала поставщиков СПГ переориентироваться на страны ЕС.

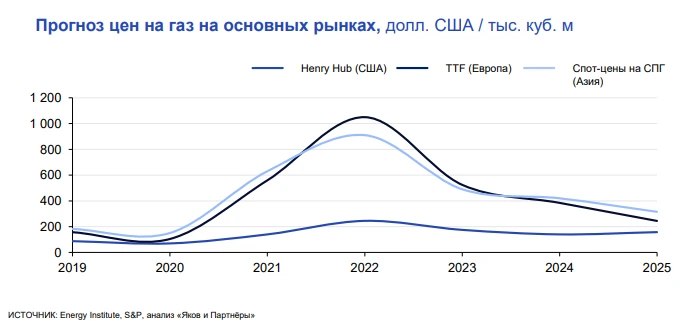

На текущий момент мировые мощности для производства СПГ все еще недостаточны, чтобы удовлетворять спрос в полной мере. Дефицит, который начал образовываться в 2020 г., достиг пика в 2022 г. и в среднесрочной перспективе сохранится. Разрыв между спросом и предложением привел к тому, что цены на СПГ в Азии и Европе выросли в пять раз. В настоящее время они уже не так высоки, но по-прежнему значительно выше уровня 2018–2020 гг. В среднесрочной перспективе цены останутся высокими до увеличения предложения экспортерами.

Россия на рынке СПГ

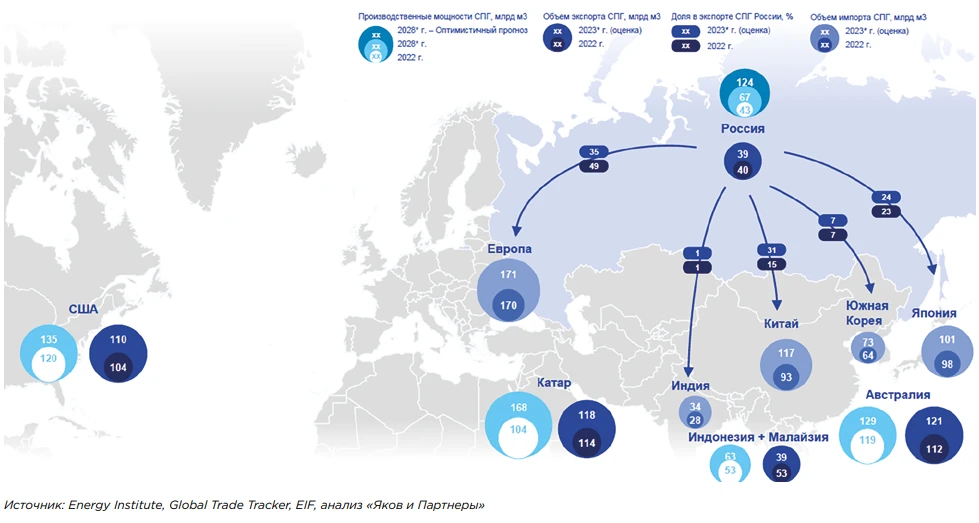

Карта производственных мощностей и мировой торговли СПГ

В 2022 г. Россия реализовала 94 % объемов экспорта СПГ в четырех ключевых направлениях: 49 % пришлось на Европу, 23 % – на Японию, 15 % – на Китай и 7 % – на Южную Корею. По итогам 2023 г. объемы экспорта российского СПГ незначительно сократятся (на 1–2 %) по сравнению с показателем за предыдущий период. При этом экспорт в страны АТР вырастет на 35–40 % (около 7 млрд куб. м) за счет снижения поставок в Европу. Направления поставок СПГ сильно зависят от динамики цен и рисков дефицита на том или ином региональном рынке. Так, снижение премии, образовавшейся в 2022 г. на рынке Европы, привело к развороту общей тенденции на рынке СПГ. В свою очередь, Китай может стать долгосрочным импортером российского СПГ, тогда как Европа однажды уже отказалась от газа из России и не является целевым направлением значительной доли экспорта в обозримом будущем.

Рынок трубного газа Европы, на который традиционно поставлялось 70–80 % совокупных объемов экспорта газа из России, а в 2023 г. пришлось почти половина российского СПГ, за 2021–2023 гг. сократился на 49 % и до 2030 г. может уменьшиться еще сильнее. Представители стран ЕС заявляют о намерениях ввести ограничения на поставки СПГ из России. В текущей ситуации отказ стран Европы от российского СПГ чреват обострением текущего энергетического кризиса, но по мере увеличения объемов долгосрочных контрактов с США и Катаром импорт из России будет снижаться. В отличие от трубного газа СПГ можно поставлять в Азию: там есть покупатели, которые испытывают дефицит, как в Европе.

АТР обладает огромным потенциалом с точки зрения экспорта СПГ в страны этого региона, причем спрос будет расти по мере увеличения населения и подушевого потребления. Для России АТР – крупнейший потребитель экспортных объемов СПГ: по итогам 2023 г. его доля превысит 50 %. С точки зрения Китая, Южной Кореи и Японии, Россия – лишь один из игроков на этом рынке, доля которого в импортных поставках до текущего года не превышала 10 % ни для одной из стран. В 2023 г. этот рубеж, вероятно, удастся преодолеть лишь по одному направлению – Китаю. Каждая из трех других стран-экспортеров (Австралия, Катар, США) поставляет в АТР больше СПГ, чем Россия, и эти объемы продолжат увеличиваться. Однако мировой спрос на СПГ и впредь будет расти, поэтому в случае успеха намеченных проектов Россия сможет реализовать на азиатском рынке дополнительные объемы.

Основные трудности российской отрасли СПГ

Россия располагает крупнейшими на планете запасами природного газа, причем уровень себестоимости добычи в стране – один из самых низких в мире. Поэтому РФ обладает огромным потенциалом, чтобы стать значимым игроком на рынке СПГ. В соответствии с планами, по итогам реализации запланированных проектов к 2028 г. мощности для производства СПГ должны увеличиться более чем втрое – до 124 млрд куб. м.

Но для того, чтобы успешно осуществить эти проекты, российской отрасли СПГ необходимо преодолеть два главных препятствия, таких как:

высокая технологическая зависимость от ушедших западных лицензиатов и поставщиков оборудования;

высокие затраты на транспортировку и «заморозка» больших объемов в пути в период зимней навигации из-за отсутствия СПГ-танкеров ледового класса и криогенных резервуаров, что требует развития Северного морского пути (СМП).

Обеспечение технической и технологической готовности для реализации проектов по расширению мощностей для газификации

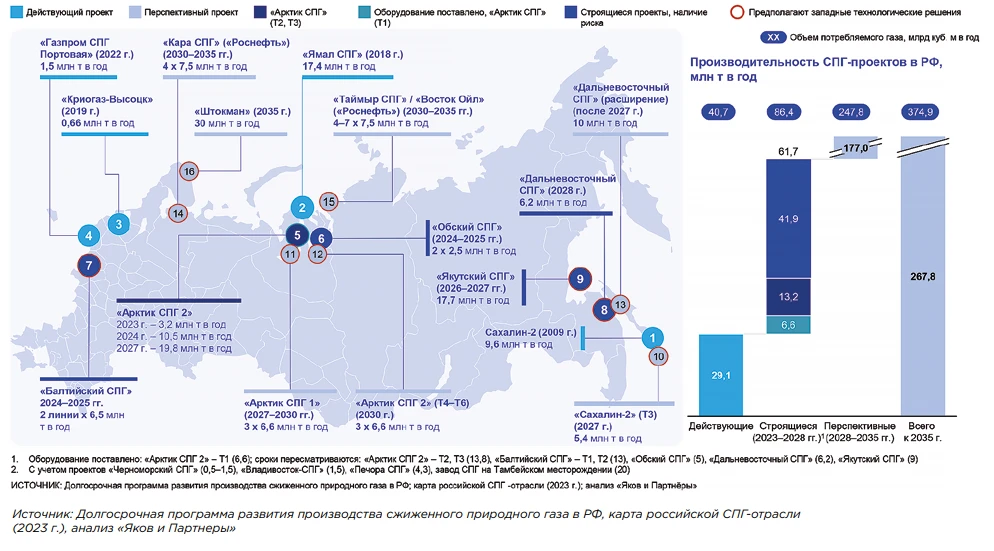

Карта действующих и перспективных проектов производства СПГ в России

К 2028 г. планируется реализовать проекты по расширению мощностей для производства СПГ совокупным объемом 86,4 млн т в год. Большинство из них (в объеме 56,7 млн т в год) предполагают использование западных технологий сжижения, но оборудованием обеспечены проекты лишь на 6,6 млн т в год.

В рамках оптимистичного сценария заявленные проекты будут реализованы со сдвигом сроков (до двух лет), а прирост производства СПГ к 2028 г. составит 61,7 млрд куб. м. Но реализовать этот сценарий удастся лишь при условии локализации западных технологий.

На текущий момент оборудование поставлено лишь для проекта «Арктик СПГ 2» объемом 6,6 млн т (9 млрд куб. м), а реализация прочих проектов отложена на неопределенный срок:

европейские и американские лицензиаты вышли из совместных проектов, а санкционные ограничения заблокировали доступ к западным технологиям;

отечественная технология сжижения газа для крупнотоннажного производства «Арктический каскад модифицированный» только запатентована, полная техническая база оборудования для ее реализации еще не готова.

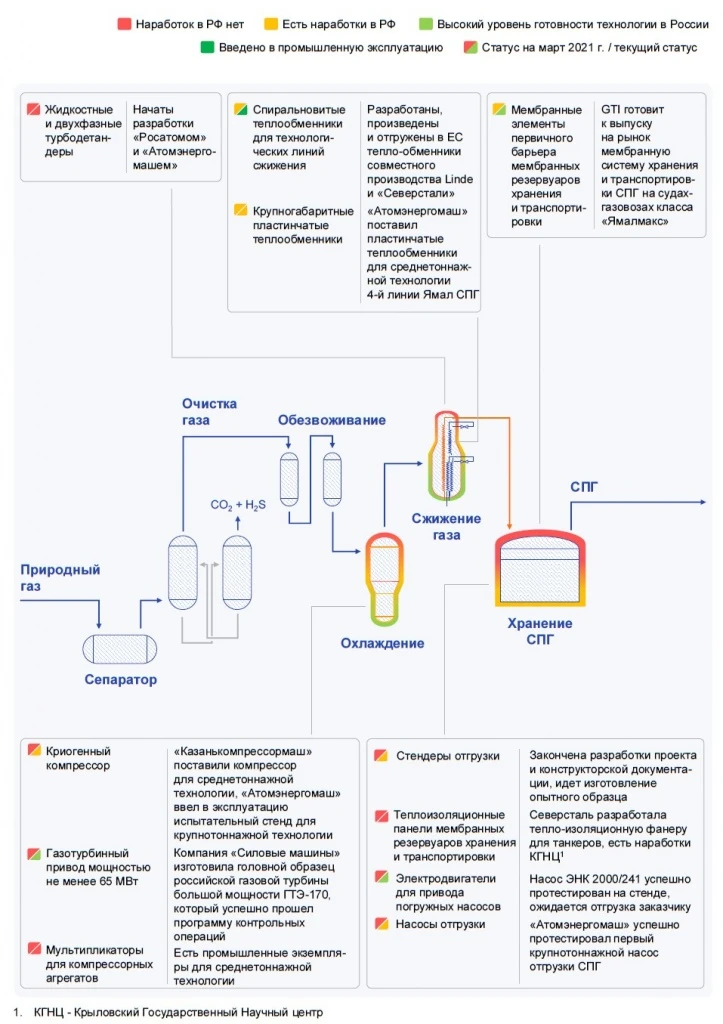

В настоящее время полная готовность к реализации отечественной крупнотоннажной технологии на российском оборудовании не обеспечена. Однако по многим приоритетным направлениям развития производства СПГ, указанным в долгосрочной программе развития производства сжиженного природного газа в РФ от 16 марта 2021 г., появились первые наработки, опытные образцы и прецеденты успешного введения в промышленную эксплуатацию. При этом потенциал для дальнейшего развития все еще велик.

Успешно реализована среднетоннажная отечественная технология «Арктический каскад» от компании «НОВАТЭК». Технология продемонстрировала операционную энергоэффективность, сопоставимую с показателями западных аналогов. Несмотря на сложности с оборудованием, возникшие в ходе его ввода в промышленную эксплуатацию, специалистам удалось оперативно провести наладку и необходимые мероприятия по модернизации, чтобы вывести 4-ю линию завода «Ямал СПГ» на проектную мощность (объем производства в настоящее время даже превышает плановый показатель на 6 %).

Опыт сборки технологической линии из российского оборудования на 4-й линии завода «Ямал СПГ» показал, что с допустимым количеством «доделок» среднетоннажное производство можно реализовать силами отечественных поставщиков. По оценкам специалистов, имеющиеся наработки и существующая команда «НОВАТЭК» позволили бы компании при необходимости реализовать аналогичный проект в более сжатые сроки и со значительно меньшим количеством непредвиденных доработок. Однако при строительстве крупнотоннажного завода повышается сложность конструирования и возрастают риски, связанные с возможными ошибками.

Разработана крупнотоннажная технология «Арктический каскад модифицированный» (2,5 млн т в год). По заявлениям представителей «НОВАТЭКа», она превосходит среднетоннажную по энергоэффективности основного производственного процесса и позволит сократить количество единиц оборудования. Реализовать технологию предполагается «практически полностью на российском оборудовании».

Успехи в области обеспечения технологического суверенитета отмечаются на всех ключевых этапах производственной цепочки. Однако полная техническая готовность и успешный ввод в промышленную эксплуатацию обеспечены только в отношении двух необходимых элементов оборудования: это спиральновитые теплообменники для технологических линий сжижения и электродвигатели для привода погружных насосов.

Статус ключевых инициатив долгосрочной программы развития производства сжиженного природного газа в РФ

Источник: Долгосрочная программа развития производства сжиженного природного газа в РФ; оценка экспертов; отчеты компаний производителей СПГ и оборудования для его производства, анализ «Яков и Партнеры»

Северный морской путь

Экономическая эффективность поставок СПГ на азиатский рынок зависит от энергоэффективности применяемых технологий сжижения и уровня затрат на транспортировку.

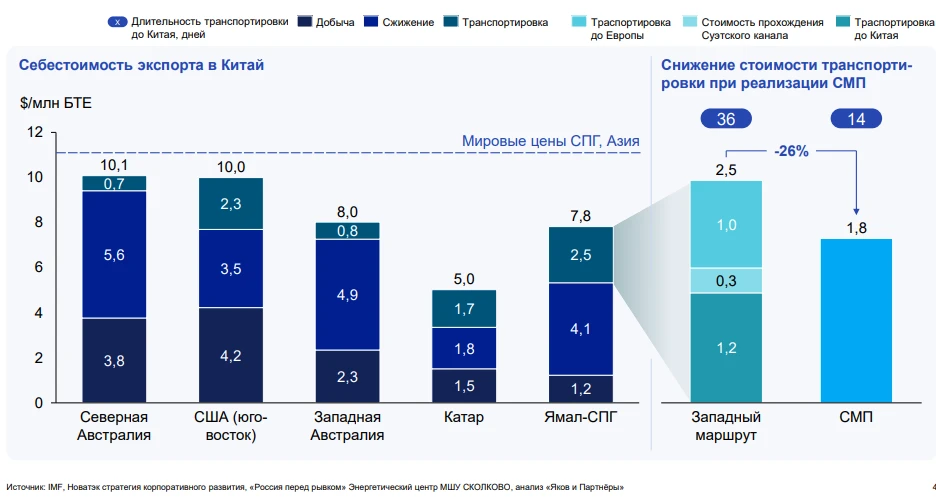

Структура себестоимости экспорта в Китай, $/ млн БТЕ

Сравнительно низкая себестоимость экспорта российского СПГ в Китай на текущий момент обеспечивается за счет того, что затраты на добычу природного газа самые низкие в мире. Однако стоимость добычи будет расти по мере освоения регионов с недостаточно развитой инфраструктурой. При этом транспортировка СПГ из России обходится дороже перевозки из других стран, относящихся к числу основных поставщиков региона. Основная причина такой ситуации – большая протяженность логистического плеча, связанная с отсутствием навигации по СМП в восточном направлении в зимний период.

Использовать СМП невозможно прежде всего из-за нехватки танкеров ледового класса Arc7 и выше, способных самостоятельно ходить в сплоченных однолетних арктических льдах. По итогам реализации высоковероятных проектов (Арктик СПГ-2 и Обский-СПГ) неудовлетворенная потребность в судах-газовозах ледового класса составит 12 шт., а при условии реализации всех намеченных проектов к 2035 г. она достигнет 50–55 судов.

К 2024 г. планируется повысить эффективность доставки грузов в азиатские страны за счет строительства перегрузочного комплекса для СПГ на Камчатке. Его производительность составит 21,1 млн т СПГ в год (что эквивалентно 28,7 млрд куб. м). На этом объекте СПГ будет перегружаться с ледокольных судов-газовозов класса Arc7 на конвенциональные суда-газовозы. Перегрузочный терминал будет решать сразу две задачи: снижение стоимости транспортировки за счет уменьшения времени перевозки на дорогостоящих газовозах Arc7 и повышение доступности дефицитных судов ледового класса за счет сокращения времени оборота. При этом мощностей камчатского терминала будет недостаточно для обеспечения эффективной транспортировки газа, который будет добываться в рамках будущих проектов в Арктике. По мере наращивания мощностей по сжижению и превращения АТР в ключевое направление экспорта перегрузочные мощности этого терминала потребуется увеличить более чем вдвое.

Выводы

Успех коммерциализации «выпавших» объемов природного газа в значительной мере зависит от результатов крупнотоннажных СПГ-проектов. До 2050 г. мировой спрос на СПГ продолжит расти, поэтому у российских компаний будут стимулы наращивать мощности для газификации, однако ввод мощностей необходимо осуществить до момента насыщения рынка на волне высоких цен, позволяющих продолжать инвестировать в развитие газовой промышленности.

Мы выделили три основных фактора, от которых будет зависеть реализация и экономическая эффективность намеченных проектов:

Расширение собственных наработок в области высокотехнологичного оборудования и их доведение до этапа ввода в промышленную эксплуатацию.

Определение наиболее экономически выгодных способов транспортировки в восточном направлении и создание флота и инфраструктуры для их реализации.

Продолжение интенсивного диалога между государством и ВИНКами для определения приоритетных областей рисков и оперативной разработки механизмов их нивелирования.

Эффективная реализация СПГ-проектов – залог сохранения значимой роли России на рынке природного газа и обеспечения стабильного развития ТЭК, поэтому она должна всегда оставаться на радаре внимания не только самих производителей и профильных ведомств, но и государства в целом, ведь возможности снятия многих преград, возникающих на пути развития отрасли, выходят далеко за пределы ведения Минэнерго и Минпромторга, но и затрагивают вопросы финансирования, международных связей и многие другие.

Авторы:

Олег Назаров, партнер «Яков и Партнеры»

Геннадий Масаков, руководитель аналитического центра «Яков и Партнеры»

Софья Мангилева, эксперт аналитического центра «Яков и Партнеры»

Войдите

или зарегистрируйтесь,

чтобы поставить зачет

Факт дня

Факт дня

Комментарии 0

Войдите или зарегистрируйтесь, чтобы оставить комментарий